家族葬のらくおう・セレモニーハウスの葬祭ディレクターの川端です。

葬儀にはまとまった費用が必要になるため、確定申告の控除対象になるかは、気になるところだと思います。実は、葬儀費用や火葬費用は確定申告の控除対象にはなりません。しかし相続財産からは控除することができます。

今回は、葬儀費用を相続税から控除する方法や、故人の確定申告である準確定申告について解説します。「葬儀でいただいた香典は所得になるの?」という疑問にもお答えしていますので、ぜひ参考にしてください。

葬儀・火葬費用は確定申告で控除できない

葬儀費用や火葬費用は、確定申告で控除することはできません。

たとえば、加入している生命保険などに支払った金額を控除できる生命保険控除や、医療費が一定金額を超えた場合に利用できる医療費控除など、確定申告で控除が認められているものは様々ありますが、葬儀や火葬にかかる費用は、確定申告においては控除の対象外となっています。ちなみに控除(こうじょ)とは、収入から一定の金額を差し引くことをいいますが、この控除を行うことで節税をすることができます。

一方で、葬儀の際にいただく「香典」は、喪主の収入として確定申告すべきなのかという疑問もあると思います。結論としては、香典は非課税所得という扱いになっているため、喪主の所得として計上する必要はありません。ただし、社葬などで会社として受け取った香典については、雑収入として計上しなければなりません。

葬儀・火葬費用は相続税申告で控除できる

葬儀や火葬にかかった費用は、所得税ではなく相続税の控除対象になっています。しかし、相続税は所得税のように全員が納めるべきものではなく、一定条件を満たした場合に納付義務が発生します。

-

相続税の納付義務が発生するケース

相続財産が「相続税の基礎控除額」=「3,000万円+(600万円×法定相続人の数)」以上の場合

たとえば相続財産が5,000万円あり、法定相続人が3人いる場合は、相続税の基礎控除が「3,000万円+(600万円×3人)=4,800万円」となり、基礎控除を超えるため、相続税の納税義務があるということになります。

ちなみに相続税の対象となるのは、「相続財産5,000万円-基礎控除額4,800万円=200万円」となります。

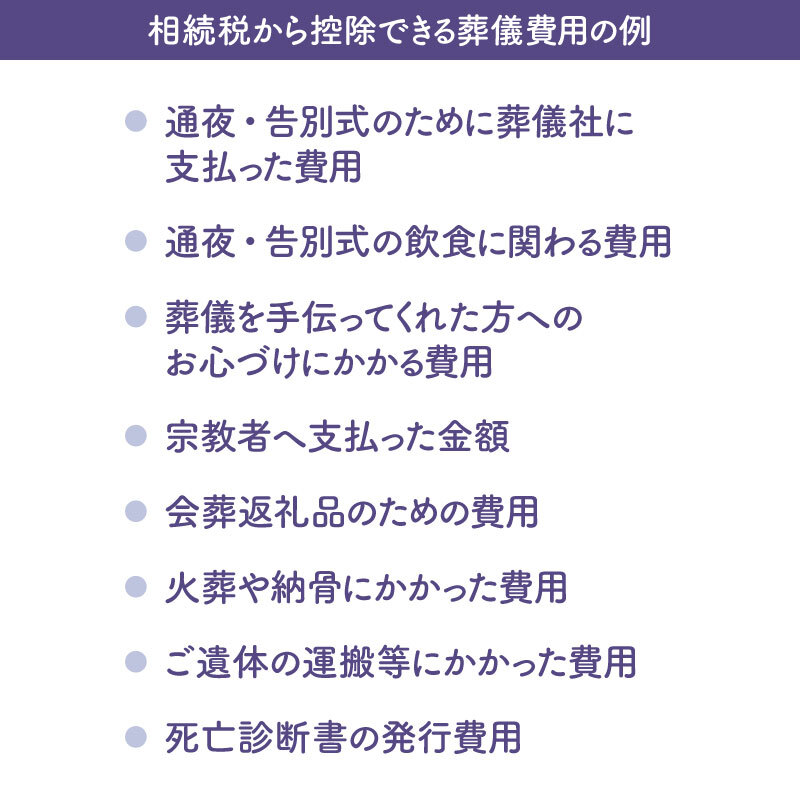

相続税から控除できる葬儀費用

葬儀費用は相続税から控除することができますが、葬儀費用のすべてが控除対象というわけではありません。ここでは、相続税から控除できる葬儀費用についてお伝えします。

(参照:国税庁のWEBサイト「No.4129 相続財産から控除できる葬式費用」)

通夜・告別式のために葬儀社に支払った費用

具体的には、斎場使用料や祭壇や棺、骨壷などにかかった費用、霊柩車やマイクロバスなどの移動にかかった費用など、お通夜や告別式を行うために必要な費用は、相続財産から控除することができます。

通夜・告別式の飲食に関わる費用

お通夜や告別式の際に、通夜振る舞いや精進落としといった会食の席を設けた場合に、業者に支払う費用も控除の対象となります。同様の目的でスーパーやコンビニなどで軽食を購入した費用なども含めることができます。

葬儀を手伝ってくれた方へのお心づけにかかる費用

葬儀の際に、受付や案内係などを手伝ってもらった方へのお心づけも、相続財産から控除することができます。お心づけには定価があるわけではなく、喪主の判断で支払うことができますが、あまりにも高額な場合は認められないこともありますので、相場の範囲内で支払いましょう。ちなみにお心づけの相場は、2,000円〜3,000円、高くても5,000円程度といわれています。

宗教者へ支払った金額

お寺や神社、聖職者などへお渡しするお布施なども控除の対象になります。ここには、読経に対するお礼や戒名を授けていただいたお礼にお渡しする費用のほか、宗教者への交通費としてお渡しするお車代や、お食事代の代わりにお渡しする御膳料も含まれています。

会葬返礼品のための費用

お通夜や葬儀・告別式に参列いただいた方々へ、お礼としてお渡しする会葬返礼品も相続財産から控除することができます。ただし、香典返しは控除対象にはならないため、香典返しの代わりに会葬返礼品をお渡しする場合は対象外となります。

火葬や納骨にかかった費用

火葬場に支払う火葬料や、お墓に納骨する際にかかった費用は控除の対象です。ただし墓石の購入代、位牌の購入代、墓地の代金などは含まれません。また、納骨を四十九日法要と合わせて行うご家族も多いですが、法要の費用も控除の対象外となっているため注意が必要です。

ご遺体の運搬等にかかった費用

ご遺体の運搬費用は葬儀費用ではありませんが、葬儀を行うために必要な費用とみなされるため控除の対象になります。また、事件や事故など、何らかの事情でご遺体を捜索しなければいけない場合などにかかった費用も対象となります。

死亡診断書の発行費用

ご逝去の際に医師から発行される死亡診断書は、左側が死亡届になっています。この死亡届を役所に提出することで火葬許可証が発行されるため、葬儀に欠かせない費用とみなされ相続財産から控除することができます。

相続税で控除されない葬儀・火葬費用の例

反対に、以下の費用は相続税の控除対象外となるため注意が必要です。

(参照:国税庁のWEBサイト「第13条《債務控除》関係」)

-

相続税で控除されない葬儀・火葬費用の例

・法要のための費用

・墓地・墓石の購入費

・位牌の購入費

・ご遺体の解剖や裁判などに要した費用

相続税の申告期限

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10カ月以内です。被相続人に借金などの負債がある場合や、相続人同士の関係が良好でない場合などに相続放棄をするケースがありますが、相続放棄をする際は、死亡したことを知った日の翌日から3カ月以内に行う必要があります。

相続税の申告は、法定相続人の確定や、相続財産の確定などのために調べることが多く、葬儀から申告までに期間があくことがあるので、控除対象となる葬儀費用の領収書やメモ(内訳)は、大切に保管しておきましょう。

あわせて読みたい

相続の相談は誰にする?専門家の選び方について詳しく解説します

家族葬のらくおう・セレモニーハウスの葬祭ディレクターの川端です。 これを読んでくださっている方の多くは、葬儀を終えてこれから相続などの手続きをしていかなくては...

準確定申告が必要なケース

故人の確定申告のことを「準確定申告」と言います。故人に生前所得があった場合には、相続人が代わりに確定申告を行わなくていけません。準確定申告は相続人全員で行うことになります。

準確定申告が必要なケースは、以下を参考にしてください。基本的には、故人が会社員・パート・アルバイトなどの給与所得者であった、またはご自身が相続放棄された場合などは、確定申告の必要はありません。

-

準確定申告が必要となるケース

・故人に事業所得や不動産所得があった

・故人に年間400万円以上の年金収入があった

・故人に年金収入とは別に20万円以上の所得があった

・故人は複数の事業所から給与をもらっていた

・給与所得とは別に20万円以上の所得があった

・故人の給与所得が2000万円を超えていた

・故人が生命保険などの満期金を受け取っていた

準確定申告の注意点

準確定申告は、以下の点に注意して行いましょう。

-

1. 4カ月以内に行う

通常の確定申告は毎年2月中旬〜3月中旬にかけて行われますが、準確定申告は、相続の開始があったことを知った日の翌日から4カ月以内に申告・納税すると定められています。

2. 相続人全員で行う

相続人が複数いる場合は、全員の連署・押印が必要になります。また準確定申告によって還付金が出た場合は、相続人全員で分配します。

3. 対象期間は亡くなった日まで

準確定申告では、その年の1月1日から亡くなった日までの期間が、申告の対象となります。

4. 相続放棄した場合は不要

相続放棄をした場合は、準確定申告は不要となりますが、複数いる相続人のうち一人が相続放棄をしたからといって、他の相続人の申告義務までなくなるわけではありません。

あわせて読みたい

親が亡くなったらやることは?必要な手続きを期限とあわせて解説

親が亡くなってからすることは、思っている以上にたくさんあります。またその中には期限のある手続きなども含まれています。大切な人の死と向き合いながら葬儀や相続などの手続きを進めることは、辛いことでは...

葬儀・火葬費用は相続税申告での控除をお忘れなく

葬儀や火葬にかかった費用は確定申告では控除対象外となりますが、相続税申告であれば控除することができます。そのため、葬儀にかかった費用は、必ず領収書をもらって保管しておきましょう。葬儀にかかる費用について不安がある方は、葬儀社の事前相談で確認しておくとよいでしょう。家族葬のらくおう・セレモニーハウスなら、葬儀にまつわるお電話での事前相談を24時間365日、無料で受け付けています。メールや対面でもご相談いただけますので、お気軽にお問い合わせください。

よくある質問

Q1.香典に税金はかかりますか?

香典には税金はかかりません。香典は非課税所得のため、喪主の確定申告の際に所得として申告する必要はありません。ただし社葬などで、会社名義で受け取った香典は、雑収入として計上しなければなりません。

Q2.葬儀費用はどこまで控除されますか?

葬儀費用のうち、相続税の控除対象となる費用は以下のとおりです。

・通夜・告別式のために葬儀社に支払った費用

・通夜・告別式の飲食に関わる費用

・葬儀を手伝ってくれた方へのお心づけにかかる費用

・宗教者へ支払った金額

・会葬返礼品のための費用

・火葬や納骨にかかった費用

・ご遺体の運搬等にかかった費用

・死亡診断書の発行費用

法要のための費用や、墓地・墓石・位牌の購入費、ご遺体の解剖や裁判などに要した費用は控除の対象外となるので注意が必要です。

Q3.火葬費用は確定申告で控除されますか?

火葬にかかった費用は、確定申告では控除されませんが、相続税申告の控除対象となっています。そのため、相続税の申告時に、火葬料や火葬場使用料などを課税対象となる相続税額から差し引くことができます。ただし、相続する金額によっては相続税を申告しなくてもよいケースもあります。また、相続税の申告には期限があるので注意しましょう。

京都・大阪・滋賀・兵庫・石川県のご葬儀は家族葬のらくおう・セレモニーハウスへ

家族葬のらくおう・セレモニーハウスでは、家族葬、一日葬、火葬式・直葬、福祉葬などのご葬儀を安心の低価格で執り行っております。家族葬のらくおう・セレモニーハウスでのご葬儀は、下記よりお気軽にご依頼・ご相談ください。専門スタッフが24時間365日、いつでも対応しております。

アフターサポートの詳細はこちら